Kebutuhan finansial yang mendesak sering kali datang tanpa terduga, menuntut solusi yang cepat namun tetap aman dan terpercaya. Di era digital yang semakin berkembang pesat pada tahun 2026 ini, platform e-commerce tidak lagi hanya sekadar tempat berbelanja barang elektronik atau kebutuhan rumah tangga, melainkan telah bertransformasi menjadi penyedia layanan keuangan yang sangat fleksibel. Salah satu inovasi yang paling banyak diminati adalah layanan kredit instan yang memungkinkan pengguna untuk mendapatkan dana tambahan dalam waktu singkat melalui sistem limit belanja yang tersedia.

Memahami cara memanfaatkan fitur finansial di platform belanja online memerlukan ketelitian agar proses pengajuan berjalan mulus tanpa hambatan teknis. Banyak pengguna yang masih merasa bingung mengenai prosedur yang benar untuk mengaktifkan serta mencairkan limit yang mereka miliki menjadi dana segar di rekening pribadi. Fokus utama dalam strategi Cara Pinjam Uang di Lazada Paylater Terbaru 2026 Lansung Cair adalah memahami mekanisme sistem penilaian kredit otomatis yang diterapkan oleh penyedia layanan agar peluang persetujuan menjadi jauh lebih tinggi dibandingkan metode konvensional.

Kecepatan akses dan kemudahan syarat menjadi alasan utama mengapa banyak orang beralih ke solusi digital ini daripada mengantre di bank fisik. Dengan hanya bermodalkan identitas diri dan rekam jejak belanja yang baik, limit kredit bisa diperoleh dalam hitungan menit saja. Artikel ini akan mengupas secara mendalam setiap langkah, risiko, hingga tips rahasia agar dana yang diajukan bisa segera masuk ke saldo dompet digital atau rekening bank tanpa perlu menunggu waktu lama, sekaligus memberikan pemahaman komprehensif mengenai etika pinjaman digital yang sehat.

Mengenal Mekanisme Finansial Digital di Tahun 2026

Perkembangan teknologi finansial atau fintech telah mencapai titik di mana kecerdasan buatan mampu menentukan kelayakan kredit seseorang dalam hitungan detik. Di tahun 2026, sistem kredit di platform belanja online telah terintegrasi dengan berbagai basis data nasional, yang membuat proses verifikasi menjadi sangat instan. Layanan ini sebenarnya adalah fasilitas belanja sekarang bayar nanti (buy now pay later), namun dengan kreativitas dan pemanfaatan fitur tertentu, limit tersebut dapat dikonversi menjadi pinjaman tunai bagi mereka yang membutuhkan likuiditas cepat.

Penting untuk dipahami bahwa layanan ini bekerja sama dengan lembaga keuangan resmi yang diawasi oleh otoritas jasa keuangan. Hal ini memberikan lapisan keamanan bagi pengguna, sehingga data pribadi tetap terlindungi selama proses transaksi berlangsung. Pengguna tidak perlu lagi menyerahkan dokumen fisik yang menumpuk, cukup melalui pemindaian wajah dan pengunggahan dokumen digital yang sudah terenkripsi dengan aman di dalam aplikasi.

Persyaratan Utama Mengaktifkan Limit Kredit

Sebelum melangkah pada proses pencairan dana, setiap pengguna diwajibkan untuk memiliki akun yang sudah terverifikasi dengan tingkat keamanan maksimal. Kriteria penilaian kredit biasanya didasarkan pada seberapa aktif pengguna melakukan transaksi di dalam platform selama kurun waktu minimal tiga hingga enam bulan terakhir. Semakin sering berbelanja dan membayar tepat waktu, maka peluang untuk mendapatkan limit besar akan semakin terbuka lebar.

Beberapa dokumen pendukung yang mutlak harus dipersiapkan antara lain adalah Kartu Tanda Penduduk (KTP) yang masih berlaku dan asli, bukan hasil fotokopi atau pindaian buram. Selain itu, pastikan nomor telepon yang terdaftar masih aktif dan terhubung dengan layanan perbankan seluler atau dompet digital untuk mempermudah sinkronisasi data. Sistem akan melakukan pengecekan otomatis terhadap riwayat keuangan di database nasional untuk memastikan tidak ada catatan tunggakan di platform lain.

Kriteria Pengguna yang Mudah Disetujui

Sistem algoritma terbaru cenderung lebih menyukai profil pengguna yang memiliki domisili tetap dan pekerjaan yang stabil. Hal ini dibuktikan melalui konsistensi pengiriman paket ke alamat yang sama serta riwayat transaksi yang polanya teratur setiap bulan. Jika sering berpindah-pindah alamat atau sering melakukan pembatalan pesanan, sistem mungkin akan memberikan limit yang lebih rendah atau bahkan menolak pengajuan kredit sementara waktu.

Faktor lain yang sangat menentukan adalah penggunaan perangkat smartphone yang sama untuk mengakses akun dalam jangka waktu lama. Sering melakukan login dan logout di perangkat yang berbeda-beda dapat memicu sistem keamanan yang menganggap adanya aktivitas mencurigakan. Oleh karena itu, pastikan proses pengajuan dilakukan melalui perangkat utama yang sering digunakan untuk aktivitas harian.

Cara Pinjam Uang di Lazada Paylater Terbaru 2026 Lansung Cair Melalui Fitur Resmi

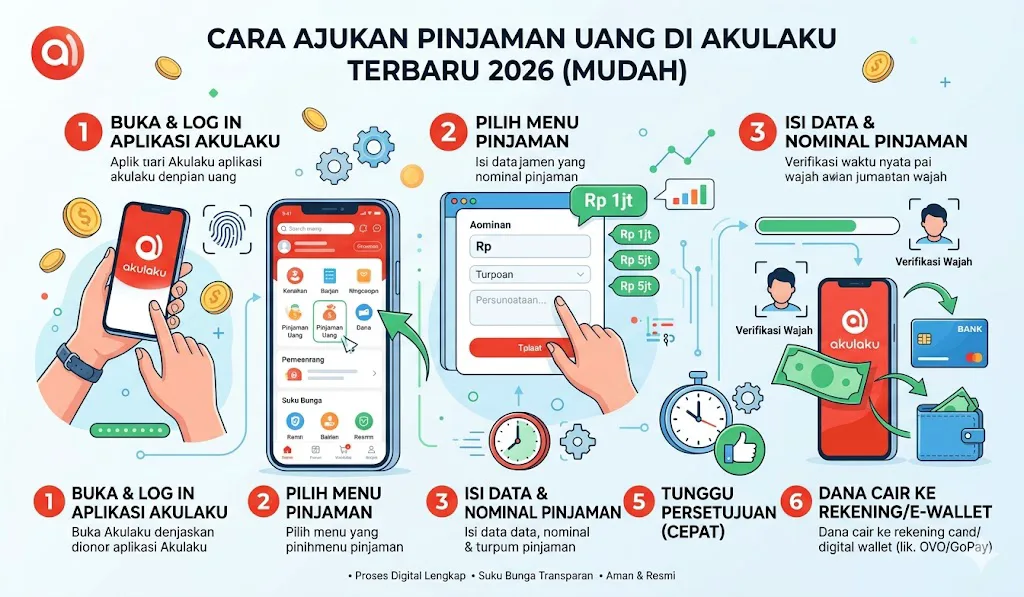

Langkah pertama yang harus dilakukan adalah membuka aplikasi dan menuju ke menu keuangan atau bagian profil pengguna. Di sana akan tertera opsi untuk mengaktifkan layanan limit kredit jika akun sudah memenuhi syarat minimum usia keanggotaan. Proses pengaktifan ini biasanya memakan waktu kurang dari lima menit, di mana pengguna hanya perlu mengikuti instruksi pemindaian biometrik yang disediakan oleh sistem aplikasi.

Setelah limit muncul, ada beberapa metode yang bisa digunakan untuk mencairkan dana tersebut. Salah satu cara yang paling resmi dan aman di tahun 2026 adalah melalui fitur pinjaman modal atau pinjaman tunai langsung yang disediakan oleh mitra perbankan di dalam ekosistem aplikasi tersebut. Berikut adalah langkah-langkah detail untuk melakukan pengajuan:

- Buka aplikasi dan masuk ke bagian Lazada Credit atau menu LazPayLater di halaman utama.

- Klik pada tombol pengajuan limit atau klik banner promosi pinjaman tunai yang sering muncul bagi pengguna terpilih.

- Isi formulir data diri dengan lengkap, termasuk informasi mengenai pendapatan bulanan dan tujuan penggunaan dana.

- Tentukan nominal yang ingin dipinjam sesuai dengan sisa limit yang tersedia, lalu pilih tenor cicilan yang diinginkan (biasanya mulai dari 3, 6, hingga 12 bulan).

- Lakukan verifikasi wajah dengan pencahayaan yang cukup agar sistem dapat mengenali identitas dengan akurat.

- Tunggu proses peninjauan yang biasanya hanya memakan waktu 1 hingga 10 menit saja.

- Jika disetujui, dana akan segera ditransfer ke rekening bank yang telah didaftarkan atau ke saldo dompet digital seperti Dana atau OVO secara otomatis.

Penting untuk diingat bahwa setiap transaksi pinjaman akan dikenakan biaya administrasi dan bunga yang kompetitif. Pastikan untuk membaca seluruh rincian kontrak digital sebelum menekan tombol setuju. Segala informasi mengenai jatuh tempo dan jumlah cicilan per bulan akan tertera secara transparan di dalam aplikasi agar pengguna dapat mengatur keuangan dengan lebih bijak.

Strategi Meningkatkan Limit Agar Dana Lebih Besar

Bagi sebagian orang, limit awal yang diberikan mungkin terasa kecil dan tidak cukup untuk menutupi kebutuhan mendesak. Namun, jangan berkecil hati karena limit tersebut bersifat dinamis dan dapat meningkat seiring dengan tingkat kepercayaan yang dibangun antara pengguna dan platform. Ada beberapa strategi yang dapat diterapkan secara konsisten untuk memicu kenaikan limit secara otomatis oleh sistem tanpa harus mengajukan permintaan manual.

Salah satu trik yang paling efektif adalah dengan selalu menggunakan limit yang ada untuk belanja kebutuhan kecil setiap bulannya, namun pastikan untuk melunasi tagihan tersebut beberapa hari sebelum tanggal jatuh tempo. Jangan pernah menunggu hingga hari terakhir, apalagi sampai terlambat, karena keterlambatan satu hari saja dapat merusak skor kredit secara signifikan dan menghambat peluang kenaikan limit di masa depan.

"Kunci utama dari sistem kredit digital adalah kepercayaan. Kecepatan dalam melunasi tagihan jauh lebih berharga daripada nominal belanja yang besar namun sering menunggak."

Perbandingan Antara Pinjaman Tunai dan Belanja Cicilan

Banyak pengguna yang sering bingung membedakan antara penggunaan limit untuk belanja barang dengan penggunaan limit untuk mendapatkan uang tunai. Keduanya memiliki struktur biaya yang sedikit berbeda meskipun berasal dari sumber limit yang sama. Untuk memberikan gambaran yang lebih jelas, berikut adalah tabel perbandingan sederhana mengenai kedua fitur tersebut agar dapat dipilih sesuai kebutuhan.

| Fitur | Tujuan Utama | Bunga Estimasi | Kecepatan Cair |

|---|---|---|---|

| Belanja Cicilan | Pembelian barang fisik | 0% - 2.95% per bulan | Seketika (Instan) |

| Pinjaman Tunai | Kebutuhan dana segar | 2.5% - 4% per bulan | 1 - 30 Menit |

Dari tabel di atas, terlihat bahwa pinjaman tunai cenderung memiliki suku bunga yang sedikit lebih tinggi dibandingkan cicilan belanja barang. Hal ini dikarenakan risiko likuiditas yang ditanggung oleh pihak penyedia layanan lebih besar. Namun, keunggulannya adalah fleksibilitas penggunaan dana yang bisa digunakan untuk apa saja, mulai dari biaya rumah sakit, biaya sekolah, hingga modal usaha kecil-kecilan.

Metode Alternatif Melalui Jasa Konversi (Gestun) dan Risikonya

Di luar fitur resmi, sering kali terdengar mengenai praktek gesek tunai atau gestun yang dilakukan melalui pembelian barang fiktif atau voucher digital yang kemudian dijual kembali untuk mendapatkan uang tunai. Meskipun cara ini terlihat cepat, namun sangat tidak disarankan karena melanggar syarat dan ketentuan penggunaan aplikasi. Risiko yang dihadapi bukan hanya sekadar pemblokiran akun secara permanen, tetapi juga potensi penipuan oleh oknum penyedia jasa gestun yang tidak bertanggung jawab.

Sistem keamanan di tahun 2026 sudah sangat canggih dan mampu mendeteksi pola transaksi yang tidak wajar. Jika sistem mendeteksi adanya transaksi di toko yang sama secara berulang dengan nominal yang tidak masuk akal, akun tersebut akan secara otomatis masuk ke dalam daftar hitam. Oleh karena itu, sangat disarankan untuk hanya menggunakan fitur resmi yang disediakan di portal resmi lazada.co.id atau melalui aplikasi mobile resmi mereka agar keamanan data dan legalitas transaksi tetap terjamin.

Manajemen Cicilan Agar Tidak Terlilit Hutang

Kemudahan dalam meminjam uang harus dibarengi dengan tanggung jawab finansial yang tinggi. Memiliki akses terhadap dana instan bisa menjadi pisau bermata dua jika tidak dikelola dengan perhitungan yang matang. Disarankan untuk hanya mengambil pinjaman jika cicilan per bulannya tidak melebihi 30% dari total pendapatan bulanan. Hal ini bertujuan agar kebutuhan pokok lainnya tidak terganggu oleh kewajiban membayar utang.

Memanfaatkan fitur pengingat atau autodebet dari rekening gaji sangat membantu untuk memastikan tidak ada keterlambatan pembayaran. Di tahun 2026, banyak aplikasi perbankan yang sudah terintegrasi dengan layanan paylater sehingga proses pembayaran tagihan bisa dilakukan secara otomatis setiap bulan. Kedisiplinan dalam membayar akan membuat profil kredit menjadi bersih dan memudahkan jika suatu saat ingin mengajukan pinjaman yang lebih besar seperti KPR atau kredit kendaraan bermotor.

Keuntungan Menggunakan Pinjaman Digital di Tahun 2026

Dibandingkan dengan metode konvensional seperti meminjam ke kerabat atau bank tradisional, layanan digital menawarkan privasi yang lebih tinggi. Tidak perlu ada rasa canggung atau prosedur wawancara yang melelahkan. Semua dilakukan secara mandiri melalui layar ponsel. Selain itu, transparansi biaya di masa sekarang sudah jauh lebih baik, di mana semua rincian bunga dan biaya admin ditampilkan di awal sebelum pinjaman dicairkan.

Fitur perlindungan asuransi kredit juga biasanya sudah tertanam dalam setiap pinjaman. Hal ini memberikan rasa aman jika terjadi sesuatu yang tidak diinginkan pada peminjam, sehingga beban utang tidak akan sepenuhnya jatuh ke tangan ahli waris. Inovasi-inovasi seperti inilah yang menjadikan pinjaman digital semakin diminati oleh berbagai lapisan masyarakat, mulai dari pekerja kantoran hingga pelaku UMKM yang membutuhkan dana cepat untuk perputaran stok barang.

Kemudahan Akses 24 Jam

Salah satu keunggulan yang tidak dimiliki oleh bank fisik adalah layanan yang tersedia selama 24 jam penuh tanpa ada hari libur. Sistem otomatis akan memproses pengajuan kapan saja, bahkan di tengah malam sekalipun. Dana yang cair langsung bisa digunakan untuk keperluan darurat tanpa harus menunggu jam operasional kantor. Fleksibilitas waktu inilah yang menjadi nilai jual utama dalam ekosistem ekonomi digital modern.

Proses pencairan pun kini tidak lagi memakan waktu berhari-hari. Berkat teknologi Real-Time Gross Settlement (RTGS) yang semakin efisien, perpindahan dana antar lembaga keuangan terjadi hampir seketika. Pengguna hanya perlu memastikan koneksi internet stabil saat melakukan proses verifikasi terakhir agar tidak terjadi kegagalan sistem yang mengakibatkan penundaan dana masuk ke rekening.

Mewaspadai Penipuan Mengatasnamakan Layanan Kredit

Seiring dengan populernya cara pinjam uang secara online, banyak oknum tidak bertanggung jawab yang mencoba melakukan penipuan dengan modus menawarkan bantuan pencairan limit atau kenaikan limit secara instan. Penting untuk diingat bahwa pihak resmi tidak pernah meminta kode OTP (One-Time Password), PIN, atau kata sandi akun melalui media sosial maupun pesan pribadi seperti WhatsApp. Segala bentuk komunikasi resmi hanya dilakukan melalui notifikasi di dalam aplikasi atau email dengan domain resmi perusahaan.

Jika mendapatkan tawaran yang terdengar terlalu muluk, seperti limit ratusan juta tanpa bunga atau penghapusan utang, segera abaikan dan laporkan melalui layanan konsumen. Keamanan akun sepenuhnya berada di tangan pengguna. Mengaktifkan fitur verifikasi dua langkah (two-factor authentication) sangat dianjurkan untuk memberikan perlindungan tambahan terhadap potensi peretasan akun dari pihak luar.

Kesimpulan Mengenai Pinjaman Dana Instan

Mengakses dana pinjaman melalui platform belanja online di tahun 2026 telah menjadi solusi praktis yang menawarkan kecepatan dan kemudahan bagi siapa saja yang memiliki rekam jejak digital yang baik. Dengan mengikuti prosedur resmi dan menjaga skor kredit melalui pembayaran tepat waktu, limit yang diberikan dapat menjadi cadangan dana darurat yang sangat handal. Namun, kecanggihan teknologi ini harus dibarengi dengan sikap bijak dalam berhutang agar tidak menimbulkan masalah finansial di kemudian hari.

Pemanfaatan fitur ini sebaiknya diprioritaskan untuk kebutuhan produktif atau mendesak saja, bukan untuk gaya hidup konsumtif yang berlebihan. Dengan pemahaman yang tepat mengenai sistem kerja, biaya, dan risiko yang ada, layanan ini akan memberikan manfaat maksimal bagi kesejahteraan finansial. Selalu pantau mutasi transaksi dan pastikan setiap tagihan terbayar lunas sesuai jadwal untuk menjaga kredibilitas sebagai pengguna jasa keuangan yang bertanggung jawab.

FAQ: Pertanyaan yang Sering Diajukan

Mengapa pengajuan limit saya ditolak padahal sudah mengisi data dengan lengkap?

Penolakan biasanya terjadi karena skor kredit di sistem pusat menunjukkan adanya riwayat gagal bayar di platform lain atau data yang dimasukkan tidak sinkron dengan data KTP. Pastikan juga akun sudah cukup umur dan memiliki riwayat transaksi belanja yang aktif sebelum mengajukan kredit.

Berapa lama dana akan masuk ke rekening setelah pengajuan disetujui?

Dalam kondisi normal dan sistem perbankan yang lancar, dana biasanya akan masuk ke rekening bank atau saldo dompet digital dalam waktu kurang dari 15 menit. Jika dalam 24 jam dana belum diterima, segera hubungi layanan pelanggan untuk pengecekan lebih lanjut.

Apakah saya bisa melunasi pinjaman lebih awal dari tenor yang dipilih?

Ya, sebagian besar penyedia layanan memungkinkan pelunasan lebih awal. Bahkan, beberapa platform memberikan potongan bunga atau insentif berupa kenaikan skor kredit jika pengguna rajin melakukan pelunasan sebelum jatuh tempo. Pastikan untuk memeriksa bagian tagihan untuk melihat total nominal pelunasan dipercepat.

Bagaimana jika saya terlambat membayar tagihan?

Keterlambatan pembayaran akan dikenakan denda harian yang besarnya bervariasi tergantung kebijakan. Selain denda, keterlambatan juga akan dilaporkan ke sistem informasi keuangan nasional yang dapat menyulitkan Anda saat ingin mengambil pinjaman di tempat lain di masa depan. Jika mengalami kendala pembayaran, segera komunikasikan dengan pihak penyedia untuk mencari solusi terbaik.

Dapatkan saya mencairkan limit tanpa harus membeli barang?

Secara resmi, hal ini hanya bisa dilakukan melalui fitur khusus pinjaman tunai (cash loan) yang disediakan oleh mitra perbankan di dalam aplikasi. Penggunaan metode pihak ketiga atau toko fiktif sangat berisiko dan dapat menyebabkan akun diblokir selamanya.